Desde que comecei a me especializar em problemas com fraudes bancárias e empréstimos consignados, tenho visto uma quantidade enorme de aposentados e pensionistas serem vítimas do novo golpe do empréstimo consignado não autorizado.

E é claro que, com a minha experiência, já deu pra identificar diferentes formas de como o golpe acontece.

Por exemplo, você pode ter identificado o depósito de um valor na sua conta corrente e descobriu que se tratava de um empréstimo consignado.

Pode ser também que você estava conferindo seus extratos e se assustou com descontos no seu benefício referentes a parcelas de um empréstimo consignado.

Ou, ainda, e essa é a nova modalidade, você recebeu o contato de alguém que se apresentou como representante do INSS anunciando que tinha “créditos a receber” por algum motivo, e aceitou receber esse “crédito”.

É fato que os estelionatários estão sempre inventando novas formas de pegar o seu dinheiro.

Por isso, se você se identificou com alguma das situações acima, imagino que esteja bem preocupado com o seu benefício e o seu bolso.

Mas fique tranquilo, pois existe uma solução judicial para cancelar o novo golpe do empréstimo consignado não autorizado e proteger o seu benefício, e é sobre isso que vou te explicar nesse texto.

1. O que é o golpe do empréstimo consignado não autorizado

2. Tipos de golpe do empréstimo consignado não autorizado

3. Solução rápida: liminar de suspensão dos descontos das parcelas do empréstimo oriundo do golpe do empréstimo consignado não autorizado

4. Cancelamento definitivo do contrato do golpe do empréstimo consignado não autorizado em decorrência da ausência de assinatura do contrato

O que é o golpe do empréstimo consignado não autorizado

O golpe do empréstimo consignado não autorizado é a inclusão de empréstimos que você não solicitou em seu benefício de aposentadoria ou pensão por morte.

Assim como você, milhares de beneficiários são surpreendidos com descontos de parcelas de empréstimos que jamais autorizaram em seu benefício.

Como a aposentadoria (ou a pensão) são benefícios de caráter alimentar, esses descontos comprometem a sua vida, beneficiário do INSS, que fica impedido de usar o valor da aposentadoria e da pensão para sobreviver.

É por isso que o problema é tão grave, pois ao pé da letra, significa que estão lhe tirando comida da mesa, para pagar uma dívida que você nunca quis.

Tipos de golpe do empréstimo consignado não autorizado

Não existe uma forma padrão para os golpes no empréstimo consignado.

Os golpistas estão inovando cada dia mais a forma de pegar o seu dinheiro, aposentado/pensionista, e, se você não ficar esperto, poderá ser enganado com o novo golpe do empréstimo consignado não autorizado.

Para te ajudar, vou mostrar como alguns golpes funcionam.

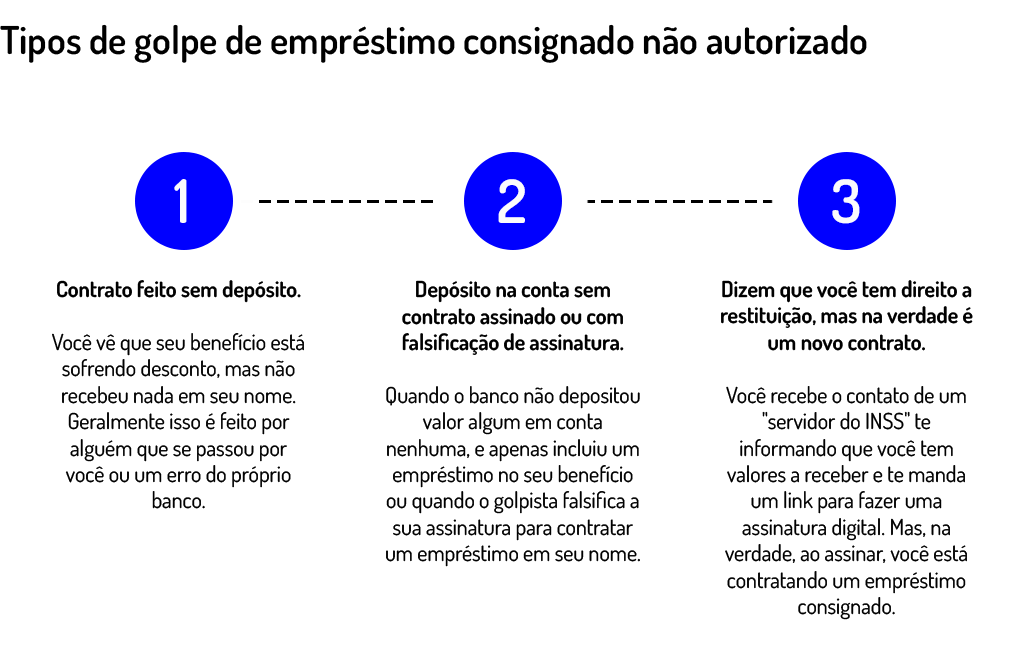

Contrato feito sem depósito

Esse golpe funciona da seguinte maneira: você percebe que está sofrendo descontos no seu benefício, mas não recebeu nada em troca.

Isso mesmo, no seu HISCON do INSS (histórico de empréstimos consignados) consta que você está pagando por um empréstimo que, além de não ter solicitado, não foi recebido em nenhuma conta de sua titularidade.

Nesse caso, mesmo você não autorizando nada, pode ter acontecido uma dessas três hipóteses:

- Alguém se passou por você e o banco autorizou o empréstimo, depositando o valor em uma conta aberta em seu nome, mas que você não conhece;

- O banco fez uma portabilidade de um empréstimo que você já tinha sem a sua autorização;

- O banco de fato não depositou valor algum em conta nenhuma, e apenas incluiu um empréstimo no seu benefício.

Depósito na conta sem contrato assinado ou com falsificação de assinatura do aposentado/pensionista

Esse é o caso clássico: você se deparou com um valor na sua conta, e não sabe do que se trata.

Ao investigar, descobre que o valor é referente a um empréstimo consignado que você nunca pediu.

É nesse caso em que normalmente existe uma falsificação da sua assinatura em um contrato de empréstimo consignado.

Dizem que você tem direito a restituição, mas na verdade é um novo contrato

Esse é o novo golpe do empréstimo consignado não autorizado.

Você recebe o contato de alguém que se apresenta como “representante do INSS” te informando que você tem um crédito a receber.

Para que o valor seja autorizado, você precisa apenas fazer a assinatura digital em algum link que o “representante do INSS” te envia.

Normalmente, esse link te direciona para fazer ou a assinatura digital, ou reconhecimento facial, e com a sua confirmação, o valor do “crédito” é depositado na sua conta.

Só que esse “crédito” na verdade se trata de um empréstimo consignado.

Ou seja, você foi enganado por um golpista, acreditando que receberia um crédito, mas na verdade estava contratando um empréstimo.

[/vc_column_text]

Informação útil para você

Em qualquer dos casos, o golpe do empréstimo consignado não autorizado aconteceu porque, um golpista, que é correspondente bancário vinculado a algum banco, usou os seus dados e fez um empréstimo em seu nome.

É isso que permite que haja o reconhecimento judicial de tornar o banco responsável por todos os danos que você, aposentado/pensionista sofreu.

Solução rápida: liminar de suspensão dos descontos das parcelas do empréstimo oriundo do golpe do empréstimo consignado não autorizado

Agora que você acabou de conhecer o novo golpe do empréstimo consignado não autorizado, vou te mostrar uma solução rápida que pode ser aplicada para esse problema, com 2 exemplos reais de aposentados que foram vítimas dos golpistas.

O primeiro caso é o da Dona Rosangela.

Ela caiu no golpe do empréstimo consignado não autorizado e, por causa disso, teve o salário comprometido e precisava de uma solução rápida.

Assim, já de início, conseguiu uma liminar para suspender as parcelas de cobrança do empréstimo não autorizado.

No caso, a Dona Rosangela descobriu alguns descontos no seu benefício, e descobriu que se tratavam de descontos de um empréstimo consignado que nunca tinha pedido.

Acontece que esses descontos estavam prejudicando a sua sobrevivência, pois impediam que a Dona Rosangela conseguisse comprar comida, pagar contas de necessidades básicas como despesas de moradia, água, luz, e etc.

Nesse caso, os advogados da Dona Rosangela entraram com uma ação pedindo uma liminar de suspensão dos descontos das parcelas.

O Tribunal de Justiça do Estado de São Paulo, ao julgar o caso da Dona Rosangela, entendeu que, se não interrompesse os descontos das parcelas, poderia prejudicar a sobrevivência da aposentada.

Por isso, acolheram o pedido liminar, ou seja, a Dona Rosangela conseguiu se livrar do pagamento das parcelas dos empréstimos que não contratou, já no início do processo, sem precisar aguardar a sentença.

A discussão definitiva ainda está em andamento, mas essa liminar evitou que a Dona Rosangela sofresse os descontos do empréstimo do golpe do empréstimo consignado não autorizado.

Processo 2005110-77.2022.8.26.0000

Cancelamento definitivo do contrato do golpe do empréstimo consignado não autorizado em decorrência da ausência de assinatura do contrato

Agora, vou analisar o caso da Dona Antonia.

Ela é aposentada, recebe um salário mínimo de aposentadoria e caiu no mesmo golpe do empréstimo consignado não autorizado.

Ao perceber que o valor da aposentadoria estava menor do que o normal, pediu a ajuda da sua filha para identificar o que estava acontecendo.

Foi quando a sua filha percebeu o desconto de duas parcelas de empréstimos no benefício da aposentada, os quais Dona Antonia jamais havia autorizado.

Na situação, a Dona Antonia entrou na justiça, e, ao final do processo, conseguiu uma solução definitiva para o problema.

O banco até recorreu tentando reformar a decisão, mas o Tribunal de Justiça do Estado de São Paulo entendeu que a sentença estava correta.

Isso porque, no caso, existiu uma falsificação na assinatura da aposentada, que foi confirmada por uma perícia feita no processo.

Por isso, o Tribunal declarou a dívida inexistente, determinando o cancelamento do contrato e baixa definitiva da folha de pagamento da Dona Antonia.

Além disso, o banco também foi condenado a pagar R$7.000,00 de indenização por danos morais para a Dona Antonia.

Processo 1000813-09.2020.8.26.0002

Perceba que nesse caso, a Dona Antonia resolveu de forma definitiva o problema do golpe do empréstimo consignado não autorizado.

Cancelamento do novo golpe do empréstimo consignado não autorizado é realidade para consumidores que exigiram seus direitos na justiça

Agora você viu dois exemplos de casos reais que aconteceram com dois aposentados, você sabe que é possível resolver esse problemão na justiça.

Assim como a Dona Rosangela e a Dona Antonia, você também pode ter o seu problema do golpe do empréstimo consignado não autorizado resolvido.

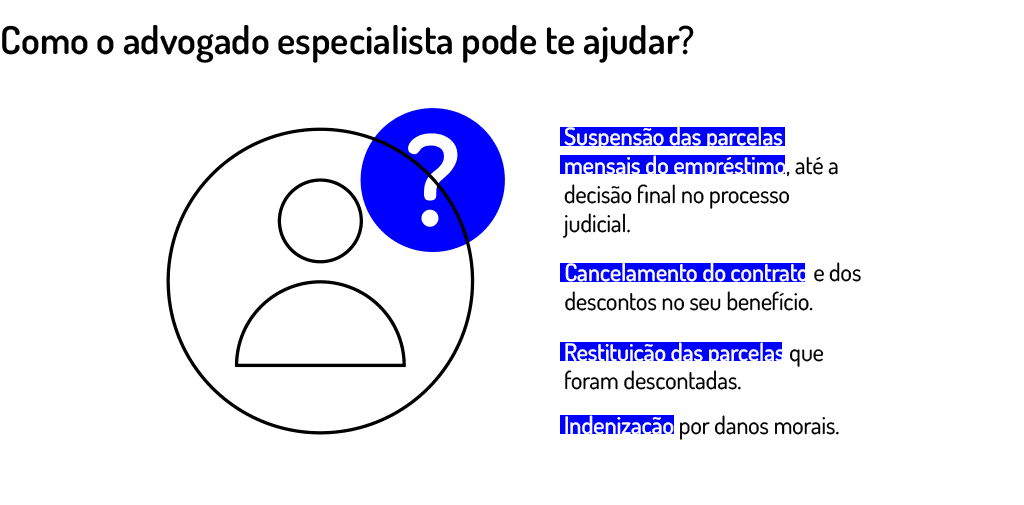

O primeiro passo é tentar se acalmar e buscar a ajuda de um advogado especialista no assunto.

Esse advogado poderá avaliar melhor a sua situação, buscar a melhor estratégia para o seu caso e explicar as provas que você precisa providenciar para levar a sua ação para a justiça.

Como nos casos reais que te mostrei, você também pode conseguir:

Suspensão das parcelas mensais

Assim como a Dona Rosangela, você pode conseguir a liminar de suspensão das parcelas na sua aposentadoria/pensão.

Com isso, o banco fica impedido de fazer novos descontos do empréstimo até a decisão final no processo judicial, sob pena de pagar uma multa a ser definida pelo juiz.

Mas atenção, essa é uma decisão liminar, pois o banco ainda precisa se defender no processo.

Cancelamento do contrato e dos descontos

Por se tratar de um golpe envolvendo o correspondente bancário, é possível pedir a responsabilização do banco.

Com isso, cabe o pedido de cancelamento definitivo do contrato, para que não haja outros descontos na sua folha de pagamento.

Além disso, com o cancelamento do contrato, o banco não pode te cobrar mais.

Restituição das parcelas descontadas

Uma das maiores vantagens de buscar os seus direitos na justiça é recuperar os valores que foram descontados do seu benefício pelo banco.

Essa devolução pode ser em dobro, ou de forma simples, e o valor será sempre corrigido.

Indenização por danos morais

Passar por uma situação dessas não é fácil e, dependendo da gravidade, pode causar danos morais.

Nesse caso, é possível pedir uma indenização pelos danos que você sofreu com o golpe do empréstimo consignado não autorizado.

Depois de todas essas informações, acredito que você ficou muito mais claro como funciona o golpe do empréstimo consignado não autorizado.

Eu sinceramente espero que esse texto ajude você a entender como funciona o golpe do empréstimo não autorizado.

Só quem já foi uma vítima do golpe, sabe o quanto isso desestabiliza a vida de uma pessoa.

Mas não se desespere, pois é possível resolver esse problemão na justiça, com direito a cancelar o contrato, restituir as parcelas descontadas de seu benefício, e ainda obter uma indenização por danos morais.

É por isso que aqui na Engel temos uma equipe de advogados qualificada e preparada para ouvir a sua história e lutar pelos seus direitos na justiça.