Está sem tempo para ler? Você pode ouvir 👇

O empréstimo consignado não solicitado pelo consumidor tem batido recordes no Brasil. Milhares de brasileiros estão sendo vítimas desse tipo de fraude bancária.

Veja essas notícias recentes:

- MJSP participa de força tarefa para combater fraudes e abusos nas operações de crédito consignado

- Reclamações explodem e governo decide olhar de perto o crédito consignado

- Recorde de fraudes com empréstimo consignado

Um dado que pode piorar um pouco as coisas é que mais da metade das reclamações sobre empréstimo consignado não solicitado registradas no consumidor.gov.br são de pessoas com mais de 60 anos.

Portanto, consumidores idosos são os mais afetados.

O empréstimo consignado é utilizado por uma parcela grande de aposentados e servidores públicos, e pode ser uma saída naqueles momentos em que você precisa de um dinheirinho extra.

Pensando nisso, criamos esse artigo para te mostrar os casos mais comuns de empréstimo consignado não solicitado e o que fazer para defender seus direitos, caso tenha sido mais uma vítima.

Vamos lá?

1. O que é um empréstimo consignado?

2. Baixa formalidade, alta demanda e idosos: cenário perfeito para empréstimo consignado não solicitado

3. Práticas mais comuns em empréstimo consignado não solicitado

4. Como descobrir se você é vítima de empréstimo consignado não solicitado

5. Quais são os direitos dos consumidores vítimas de empréstimo consignado não solicitado

6. O que fazer se você foi vítima de um empréstimo consignado não solicitado

O que é um empréstimo consignado

No empréstimo consignado, o aposentado ou servidor público toma um valor do banco e a devolução é descontada diretamente do seu benefício ou salário.

Em tese, a taxa de juros é menor do que nos empréstimos pessoais convencionais, visto que o risco de inadimplência é baixo.

Baixa formalidade, alta demanda e idosos: cenário perfeito para empréstimo consignado não solicitado

A contratação de um empréstimo consignado não está condicionada à assinatura de um documento físico.

É possível contratar por meio de ligação telefônica, caixa eletrônico e até mesmo aplicativos disponibilizados pelas instituições financeiras.

Essa praticidade acaba facilitando um golpe de empréstimo consignado não solicitado pelo consumidor.

O volume de reclamações sobre empréstimo consignado não solicitado é explicado, em partes, pelo aumento das operações dessa modalidade de crédito.

Enquanto em julho de 2019 foram 919.764 novas contratações, em julho de 2020 o número dobrou, chegando a 1.848.621, com volume de operações na casa dos R$63 bilhões.

Muitos aposentados e pensionistas, diante da pandemia, tomaram empréstimos para custear medicamentos, internações ou mesmo auxiliar pessoas da família que perderam o emprego e ficaram sem renda.

Além disso, o Governo Federal aumentou a margem para empréstimos em 5%, o que incentivou milhares de brasileiros a tomarem mais crédito.

Deste modo, há mercado bilionário, com processos de contratação que não possuem qualquer segurança e pouca – ou nenhuma – fiscalização.

Somado a isso, de outro lado estão aposentados idosos e servidores públicos com muitas dívidas. Muitas vezes já estão perdidos sobre o que devem e para quem devem.

Eles estão tão habituados a realizar várias operações, que há chance do golpe não ser percebido.

Esse cenário, portanto, é um prato cheio para os representantes dos bancos fraudarem operações não contratadas e conseguirem suas famigeradas comissões.

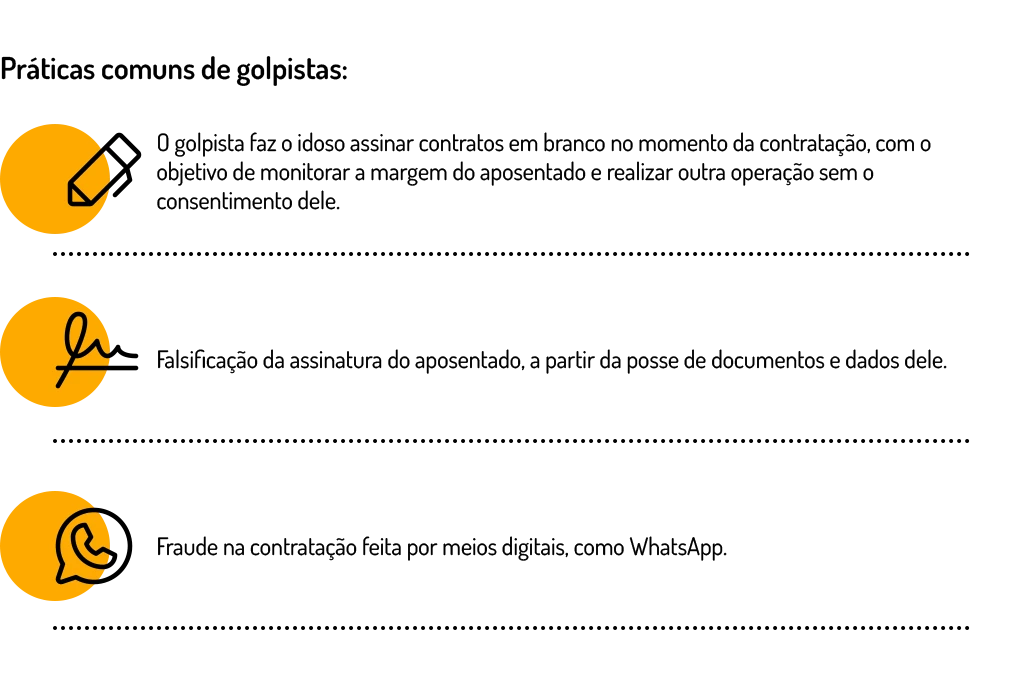

Práticas mais comuns em empréstimo consignado não solicitado

Contratos em branco

Outra situação comum é fazer com que o idoso assine vários contratos em branco, no momento em que de fato realiza um contrato legítimo.

Com isso, o golpista passa a monitorar a margem do aposentado. E quando há disponibilidade para outra operação, ele utiliza os contratos em branco para fazer uma nova operação de empréstimo consignado não autorizado.

Assinatura falsificada

Os mais ousados não se dão o trabalho de pegar uma assinatura em um contrato em branco.

Simplesmente, de posse dos seus documentos e dados, eles falsificam sua assinatura em um contrato de empréstimo consignado não solicitado.

Fraude na operação digital

Hoje é muito comum a contratação ser feita por canais digitais, como aplicativos e WhatsApp.

Se valendo da vulnerabilidade de parte destes sistemas, os fraudadores realizam a operação de empréstimo consignado não autorizado em nome do consumidor.

Como descobrir se você é vítima de empréstimo consignado não solicitado

Se você é aposentado ou servidor público, precisa ficar esperto com o que está pagando.

Confira seu extrato bancário

Cultive o hábito de analisar seu extrato bancário pelo menos semanalmente. Além de cuidar melhor das suas finanças, ainda você irá identificar uma movimentação anormal, como um crédito desconhecido.

Analise seu extrato de pagamento de empréstimo consignado

É claro que, muitas vezes, não há efetivamente um crédito, porque o contrato fraudulento pode servir somente para fazer uma operação de portabilidade de um empréstimo anterior, sem saldo depositado em conta corrente.

Por isso, recomendamos que, mês a mês, você analise seu extrato de empréstimo consignado, identificando se um novo contrato de empréstimo não autorizado foi lançado.

Quais são os direitos dos consumidores vítimas de empréstimo consignado não solicitado

Agora que você já entendeu o problema, vamos te explicar os seus direitos.

Cancelamento do contrato

Um contrato firmado sem a vontade de uma das partes é um negócio jurídico nulo.

Portanto, deve ser cancelado.

Restituição em dobro dos valores cobrados pelo banco

Como esse negócio é feito de maneira fraudulenta, presumindo-se a má-fé do banco, os valores cobrados das parcelas devem ser devolvidos em dobro, acrescidos de juros e correção monetária..

Danos morais

As instituições financeiras são fornecedoras e devem responder independentemente da existência de culpa, pela reparação dos danos causados.

Os descontos indevidos atingem diretamente a verba alimentar do consumidor, ferindo sua dignidade e honra.

Portanto, há um dano moral que deve ser indenizado. As condenações neste tipo de situação variam entre 5 e 10 mil reais.

O que fazer se você foi vítima de um empréstimo consignado não solicitado

Antes de qualquer coisa, não gaste o valor estranho creditado na sua conta corrente, pois ele deverá ser devolvido à justiça.

De posse do seu extrato bancário e extrato de consignados, busque a orientação de um advogado especializado em direito do consumidor.

A estratégia deverá ser definida por seu advogado de confiança.

Porém, pela experiência sabemos que os bancos não fazem acordo extrajudicial para pagar dano moral, nós recomendamos a propositura de ação judicial, com pedidos de:

- cancelamento do contrato.

- restituição de valores.

- danos morais.

Aliás, veja aqui 5 casos de empréstimo consignado em que o banco foi condenado por abuso.

Seja um consumidor consciente

Pode ser que você tenha chegado até aqui porque foi mais uma vítima de empréstimo consignado não solicitado, assim como milhares de brasileiros.

Como lidamos com vários clientes nesta situação, sabemos que muitos decidem não brigar por seus direitos e ficar com o dinheiro que não pediu, para não se “incomodar”.

Porém, quando você não aceita esta situação de injustiça, além de defender sua dignidade, ainda contribui para a evolução das relações entre bancos e consumidores.

Pense nisso e faça sua parte 😉