Quando você pensa nas suas experiências como consumidor, aquelas melhores experiências, que fizeram você se tornar um cliente fiel da empresa, quais aparecem no topo da lista?

Vou dar um chute e dizer que nenhuma delas foi uma experiência com banco.

Aliás, na realidade, a maioria dos brasileiros tem uma (ou várias) história de problemas com bancos para contar.

Até aqui, nenhuma surpresa, não é?

Por isso, se você quer defender seus direitos, saiba que existem vários motivos para uma ação contra banco.

Talvez, o motivo que a maioria das pessoas conhece é a cobrança abusiva de juros e taxas nos contratos bancários.

Mas e os outros, quais são?

Você precisa saber, para não ser uma vítima fácil de instituições financeiras que desrespeitam os direitos de seus clientes e se aproveitam do desequilíbrio na relação de consumo entre uma corporação gigantesca e uma pessoa comum.

Sim, o primeiro passo para se proteger é buscar informação.

E eu vou ajudar você a dar esse passo, com uma lista completa dos problemas com bancos.

Nesse artigo, você vai descobrir quais são os motivos para uma ação contra banco.

Confira. 👇

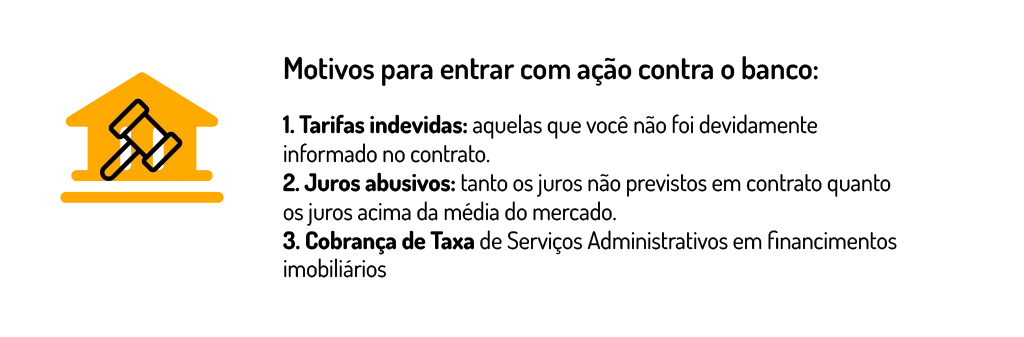

1. Tarifas indevidas

2. Juros abusivos

3. Cobrança indevida de Taxa de Serviços Administrativos (TSA) em financiamentos imobiliários

4. Cobrança indevida também gera ação contra banco

5. Inscrição indevida nos cadastros de devedores

[/vc_column_text]1. Tarifas indevidas

A cobrança de tarifas é uma das principais maneiras que o banco utiliza para ganhar dinheiro.

Ele cobra um valor por cada atividade que você faz com sua conta: depósitos, saques, transferências, entre outras.

Até aí, não temos realmente um problema. Afinal, se você está usando o serviço, faz sentido pagar por ele, certo?

Porém, algumas vezes o banco faz a cobrança indevida de tarifa.

As tarifas devem estar previstas no contrato e de forma clara.

Se você não foi informado de que a tarifa existia, ela é indevida.

Além disso, o banco também não pode cobrar tarifas que não tenham sido autorizadas pelo Banco Central, que é o grande regulador dos serviços bancários no país.

Em outras palavras, uma tarifa qualquer “inventada” pelo seu banco também é considerada indevida.

2. Juros abusivos

Você e o seu banco estão em uma relação jurídica de consumo: ele é o fornecedor e você, o consumidor.

As regras dessa relação são dadas por uma importante lei, que você deve conhecer: o Código de Defesa do Consumidor, ou CDC.

Por que isso é importante?, você pode estar se perguntando.

A resposta é que o CDC tem uma preocupação muito forte em afastar práticas consideradas abusivas nas relações de consumo, ou seja, práticas que se aproveitam da condição mais frágil do consumidor para obter vantagens indevidas ao fornecedor.

E uma dessas práticas é a cobrança de juros abusivos nos contratos bancários.

É por isso que o CDC permite revisar um contrato, mesmo que você tenha assinado por sua própria vontade, se ele tiver “prestações desproporcionais”:

Art. 6º. São direitos básicos do consumidor:

V – a modificação das cláusulas contratuais que estabeleçam prestações desproporcionais ou sua revisão em razão de fatos supervenientes que as tornem excessivamente onerosas

Por isso, vou explicar três situações em que os juros são considerados abusivos

Juros não previstos nos contrato

A primeira situação é quando os juros não são previstos no contrato, ou seja, o consumidor não foi informado e, portanto, não concordou com essa cobrança.

Nesse caso, independentemente do valor dos juros, eles são abusivos.

Também podemos dizer que são indevidos.

Juros acima da taxa média de mercado

A segunda situação é quando a taxa de juros aplicada está acima da média de mercado.

O Banco Central, que regula as atividades bancárias, calcula a média de juros aplicada por todos os bancos operando no Brasil.

Quando um banco pratica taxas superiores a essa média, podemos alegar que são juros abusivos.

Os consumidores que mais sofrem com juros abusivos são aqueles que estão em condição de endividamento, os negativados.

Como a maioria das instituições financeiras recusa crédito para essas pessoas, devido ao risco de inadimplência, as opções de crédito disponíveis praticam juros altíssimos – e a pessoa endividada, que precisa do dinheiro, não vê alternativa e acaba aceitando.

Quando ocorre cobrança de juros abusivos, você pode mover uma ação para revisar o valor da taxa de juros.

Além disso, também é possível pedir a devolução dos valores excedentes já pagos ou a compensação da dívida do consumidor com esses valores remanescente.

3. Cobrança indevida de Taxa de Serviços Administrativos (TSA) em financiamentos imobiliários

Um dos casos mais comuns de cobrança indevida de tarifas é o da TSA, ou Taxa de Serviços Administrativos.

Há dois argumentos para contestar a TSA.

A simples previsão no contrato, mesmo que autorizada pelo Banco Central, não garante a legalidade de uma tarifa.

Isso porque o Código de Defesa do Consumidor é uma Lei Federal, superior às normas administrativas.

O primeiro diz respeito à falta de clareza da informação.

Normalmente, ela estará no contrato de financiamento imobiliário sem qualquer explicação sobre o motivo da sua cobrança.

Portanto, é uma obrigação nula por não cumprir o princípio elementar da informação do consumidor.

Além disso, a cobrança da TSA se destina a cobrir custos administrativos que são inerentes à atividade bancária.

Ou seja, não se trata propriamente de um serviço que é prestado ao consumidor.

O serviço efetivamente prestado é o empréstimo do dinheiro sendo que a remuneração advém dos juros pagos.

Sendo assim, o banco não pode repassar esses custos diretamente para você, cliente.

____

Ninguém merece pagar juros abusivos, não é? Saiba o que fazer falando com um de nossos advogados especialistas. Clique aqui

____

4. Cobrança indevida também gera ação contra banco

Nós já falamos sobre tarifas indevidas e juros indevidos.

Agora, vamos a ver mais um dos problemas com bancos mais comuns: a cobrança indevida.

Existe cobrança indevida quando o banco exige que você pague uma dívida que não existe, ou com valor diferente do real.

Você já foi alvo de cobrança indevida por um banco?

Essa situação, além de causar danos materiais, também pode gerar danos morais para o consumidor.

Um exemplo bastante recorrente de cobrança indevida são aquelas dívidas negociadas por telefone.

A empresa envia apenas o código de barras para que você faça o pagamento.

Como não há um boleto com a identificação do pagador e a qualificação da dívida, o banco não realiza a baixa e acaba cobrando o mesmo valor novamente.

Uma solução simples para evitar esse problema é sempre solicitar que sejam enviadas as informações da dívida junto com o código de barras (número do contrato, banco credor) e guardar os comprovantes.

Infelizmente, não existe muita coisa que você, cliente, possa fazer para evitar esse tipo de erro.

Porém, o pior é quando o erro acontece e você não percebe.

Por isso, é importante conferir seu extrato bancário sempre que possível e verificar se os débitos automáticos e descontos foram feitos no valor certo.

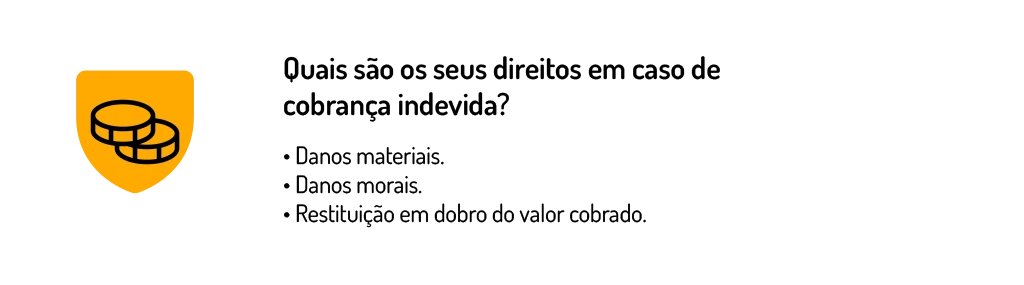

Quando o banco realiza uma cobrança indevida e você paga o valor cobrado, seu principal direito é o ressarcimento desse valor.

Como se trata de direito do consumidor, você pode receber uma restituição em dobro do valor cobrado indevidamente.

Então, se você pagou R$3.000 indevidamente, poderá receber de volta R$6.000, acrescido de juros e correção monetária.

Isso é o que chamamos de “repetição de indébito em dobro”. Veja o que diz o CDC:

Art. 42, Parágrafo único. O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.

Além da restituição, você pode ter direito a uma indenização por dano moral.

Veja bem, pode ter direito – ou não.

A cobrança indevida, por si só, não é considerada danos morais.

Isso ocorre quando essa cobrança de uma alguma maneira afeta a dignidade humana, como em casos de inscrição indevida, em que a honra e ofendida, e cobranças em contas salários, que pode resultar em prejuízos de natureza alimentar.

5. Inscrição indevida nos cadastros de devedores

Se você já viu seu nome ir parar no SPC ou Serasa indevidamente, sabe bem do tamanho do transtorno que teve.

Esses dias, por coincidência, atendi um cliente que não conseguiu realizar um financiamento de um imóvel porque o banco manteve a inscrição por mais de um mês, mesmo após o pagamento da dívida.

O erro pode acontecer por vários motivos, como um simples desencontro de informações ou uma falha nos sistemas.

Às vezes, acontece até a inscrição indevida de um consumidor que nem chegou a contratar o serviço do banco.

Atenção: mesmo que a dívida exista, essa inscrição só pode ser feita depois de comunicar ao indivíduo. Sem a comunicação prévia, ela também é considerada indevida.

A inscrição indevida nos cadastros de devedores é considerada uma ofensa aos direitos de personalidade, porque envolve a honra do indivíduo.

Tanto assim que, quando você é inscrito nesses cadastros, dizemos que “ficou com o nome sujo”.

Diante dessa situação, o consumidor pode abrir uma ação contra banco para exigir que seu nome seja retirado dos cadastros, sob pena de multa estipulada pelo juiz, e pedir indenização por danos materiais e morais.

O valor da indenização normalmente fica entre R$5 mil e R$20 mil.

Esse é um caso em que o dano moral é presumido, ou seja, você não precisa demonstrar o prejuízo.

Exemplos de casos reais

Uma decisão de 2ª instância do TJ-SP, proferida em 2018, determinou que uma consumidora, após ser negativada indevidamente, recebesse R$12 mil em indenização por danos morais do Banco Santander (APL 1060053-67.2013.8.26.0100 SP 1060053-67.2013.8.26.0100).

Na decisão, é citado que esse valor “não destoa” do praticado pelo Tribunal em casos semelhantes.

Além disso, também é destacado que o dano moral no caso é “in re ipsa”, o que significa que ele não precisa ser comprovado, porque é uma consequência presumida da própria situação.

Outra decisão de 2ª instância, dessa vez do TJ-RJ, proferida em 2016, determinou que o Banco do Brasil pagasse ao cliente R$4,5 mil em indenização por danos morais à consumidora que foi negativada indevidamente (APL 0034144-11.2011.8.19.0066).

Um ponto importante dessa decisão foi a referência aos princípios da razoabilidade e da proporcionalidade.

Ou seja, o valor da indenização deve ser (I) proporcional ao dano sofrido e (II) razoável diante da condição das partes, especialmente considerando que essa indenização não deve promover enriquecimento sem causa.

Evite problemas com bancos

E, para evitar novos problemas no futuro, a dica é sempre ler com atenção os contratos bancários antes de assinar.

De fato, essa é uma boa dica para qualquer relação de consumo, mas principalmente no caso da contratação de serviços bancários, porque esses contratos costumam ter muitos detalhes.

Se ficar com dúvidas (o que é normal), não assine imediatamente; mostre antes ao seu advogado e peça a orientação dele.

Está enfrentando problemas com bancos? Veja o que fazer

Se você tem problemas com bancos, talvez já tenha comentado com algum familiar ou amigo, que lhe disse que é melhor deixar pra lá.

Você pode ter ouvido que o consumidor não consegue ganhar contra as gigantescas instituições financeiras.

Na verdade, os únicos que se beneficiam com esse pensamento são os próprios bancos.

Quando os consumidores abrem mão do seu direito para evitar um processo, é como se os bancos ganhassem carta branca para continuar suas más práticas.

Porém, ainda mais importante, esse pensamento não é verdadeiro.

Existem muitas situações em que o consumidor tem, sim, chances reais de ganhar o processo contra o banco. Tudo depende do caso concreto.

Por isso, se você está enfrentando problemas com bancos, a primeira coisa a fazer é consultar um advogado especializado em direitos do consumidor.

Esse profissional tem o conhecimento e a experiência para analisar seu caso e recomendar se vale a pena abrir uma ação contra banco ou até mesmo buscar outra alternativa para defender seus direitos, como um acordo extrajudicial.

Outra recomendação que eu quero destacar é que você procure guardar o máximo possível de informações e documentos sobre o problema: extratos bancários, recibos, protocolos de atendimento.

Em um processo, esses itens são provas do ocorrido.

Nesse artigo, você viu os principais problemas com bancos que dão motivo para mover uma ação contra banco. Esses são os únicos problemas?

Não, mas são aqueles que você tem maior probabilidade de encontrar pelo caminho.

Quer mais informações? Tem uma dúvida sobre um caso pessoal?

Então, entre em contato com a equipe Engel Advogados!

Somos especialistas em Direito do Consumidor Bancário e vamos orientá-lo para a melhor solução.